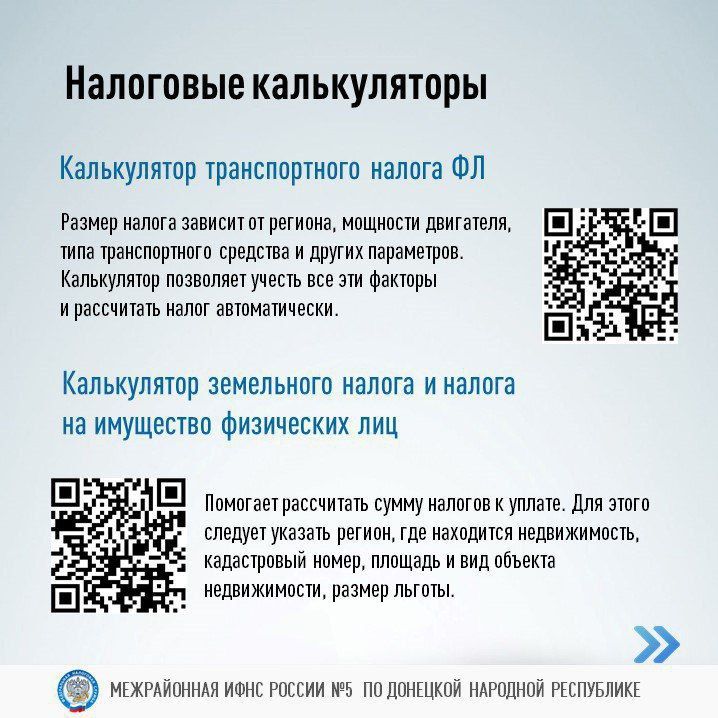

Определить ожидаемую сумму налоговых платежей на основе введённых данных о доходах, вычетах и других финансовых параметрах помогут оценить налоговые обязательства.

О преимуществах использования налоговых калькуляторов подробно в наших карточках

При выявлении у налогоплательщика таких нарушений законодательства, как неуплата налогов, неподача налоговой отчетности, нарушение правил электронного документооборота налоговая служба имеет право заблокировать расчетный счет (р/счет) такого плательщика.

Счета блокируются полностью или частично. При полной блокировке все средства остаются на счете, но организация или ИП не могут использовать их для переводов контрагентам и физлицам. ИП не могут перевести средства с такого счета на свой личный счет. При частичной блокировке под ограничение попадает только сумма, которую ИП или организация не уплатили в бюджет. Если на р/счете средств недостаточно, он блокируется до момента, пока задолженность не будет погашена полностью.

Субъектам хозяйствования, у которых сформировалось отрицательное сальдо единого налогового счета, налоговый орган направляет требование об уплате задолженности. Если сумма долга превышает 3 тыс. руб., то требование направляется не позднее трех месяцев со дня его возникновения, при задолженности менее 3 тыс.руб. - не позднее 12 месяцев. Если требование не исполняется, налоговый орган передает в банк поручение списать сумму со счета должника.

После принятия решения о блокировке счета налоговая уведомляет ИП или ЮЛ через «Личный кабинет налогоплательщика». Такое уведомление направляется не позднее следующего дня после принятия соответствующего решения.

Алгоритм разблокировки р/счета происходит следующим образом: налоговая служба отправляет банку поручение ограничить операции по данному счету. После этого банк производит фактическую блокировку расчетного счета юридического лица или индивидуального предпринимателя. Далее субъект устраняет выявленные нарушения, ставшие причиной блокировки. Если все основания для ограничения сняты, налоговая инспекция направляет в банк новое поручение — о снятии всех ранее наложенных ограничений. Банк снимает ограничение, восстанавливая доступ клиента к средствам на счете.

Проверить блокировку р/счета можно с помощью интернет-сервиса ФНС России «Система информирования банков о состоянии обработки электронных документов» (https://service.nalog.ru/bi.do).

Межрайонная ИФНС России №5 по ДНР напоминает о сроках начала применения контрольно-кассовой техники (ККТ). Для ИП без наемных сотрудников они зависят от применяемой системы налогообложения:

с 1 июня – на общей системе налогообложения (ОСН);

с 1 июля – на упрощенной системе налогообложения (УСН);

с 1 августа – на патентной системе налогообложения (ПСН), едином сельскохозяйственном налоге (ЕСХН).

Началу использования ККТ предшествуют несколько этапов:

выбор подходящей модели с учетом вида деятельности и объема продаж;

приобретение кассы, которая включена в государственный реестр;

заключение договора с ОФД для передачи данных;

регистрация кассовой техники в налоговом органе;

интеграция с ЕГАИС и «Честным знаком» (в случае необходимости);

обучение сотрудников работе с ККТ.

При выборе фискального накопителя (ФН) следует учесть, что такое устройство имеет ограничения по сроку действия. В зависимости от времени службы ФН бывают двух видов: сроком действия на 15 и 36 месяцев. Выбор ФН зависит от специфики деятельности бизнеса и применяемой системы налогообложения.

ФН на 15 месяцев следует использовать в случае реализации подакцизных товаров.

Фискальный накопитель со сроком действия 36 месяцев предназначен для лиц, которые:

оказывают услуги или реализуют не подакцизные товары;

работают на спецрежимах.

В то же время, некоторые предприниматели и организации могут выбрать, ФН с каким сроком применять. Этим правом могут воспользоваться лица, которые:

ведут сезонную деятельность;

применяют ОСНО или совмещают ОСНО со спецрежимом;

работают в регионах, где касса применяется только в автономном режиме.

После окончания срока действия фискального накопителя приобретается новый. При этом старый ФН хранится не менее пяти лет после использования.