Три тысячи превратятся в три миллиона? Что предлагают банки по программам долгосрочных сбережений в ДНР

Программа долгосрочных сбережений (ПДС) — относительно новый продукт, он заработал по всей территории России с 1 января 2024 года. Его цель — накопить на долгосрочную финансовую или любую другую цель, например, на будущую пенсию.

Операторами программы выступают негосударственные пенсионные фонды.

Сумму накоплений клиент формирует из пяти источников:

добровольных взносов,

ранее сформированных пенсионных накоплений;

налогового вычета;

инвестиционного дохода;

государственного софинансирования.

Поддержка государства выражается в денежном эквиваленте и составляет 360 тысяч рублей. Правда, эти деньги будут поступать на счет в течение 10 лет — по 36 тысяч ежегодно.

Пожалуй, самое привлекательное в программе ПДС — это дополнительный инвестиционный доход. НПФ его начисляют ежегодно.

Условия и виды выплат

Что касается условий, то получить выплаты можно:

через 15 лет со дня заключения договора;

по достижении возраста 55 лет для женщин и 60 — для мужчин;

досрочно в особых жизненных ситуациях (речь идет о потере кормильца или дорогостоящем лечении).

Есть три вида выплат:

пожизненная;

периодическая (с установленным сроком выплаты);

единовременная, которую можно получить через 15 лет после заключения договора.

Эти условия во всех НПФ одинаковые, а вот итоговая сумма накоплений отличается.

Сбер, ВТБ, ПСБ: кто и что предлагает?

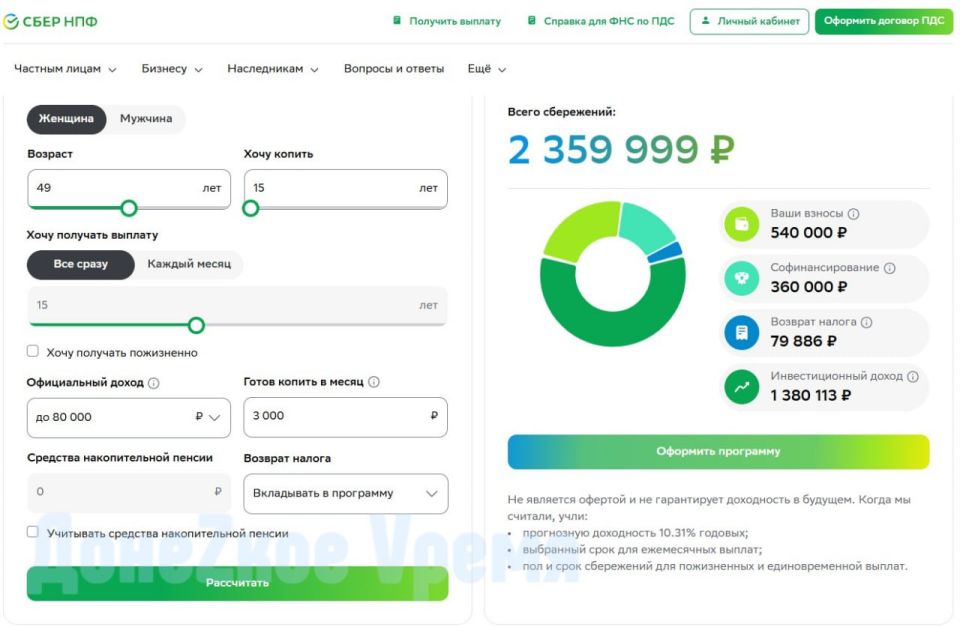

В ДНР программы долгосрочных сбережений с господдержкой предлагают НПФ Сбербанка, ПСБ и ВТБ. “Донецкое время” оценило их доходность, воспользовавшись онлайн-калькулятором расчетов на сайтах банков.

За исходные данные мы взяли следующие. Клиент — женщина, 49 лет. Договор заключен на 15 лет. Ежемесячный взнос 3000 рублей, налоговый вычет разрешает вкладывать в программу. Получение выплаты единоразовое.

Сбербанк

Калькулятор Сбер НПФ подготовил по нашему запросу расчет с прогнозной доходностью 10,31% годовых.

Получилось, что взносы клиента за 15 лет составят 540 тысяч, софинансирование государства — 360 тысяч. При этом инвестиционный доход калькулятор оценил в 1,38 млн рублей.

Общая сумма сбережений — 2,36 млн рублей.

ВТБ

В ВТБ прогнозируемый доход от инвестиций выше, чем в Сбере. Так, в 2024 году он составил 15,1%. При этом по условиям договора ПДС клиенту необходимо положить на счет 12 тысяч рублей при его заключении.

Онлайн-калькулятор ВТБ подсчитал, что за 15 лет вкладчик накопит 3,68 млн рублей.

ПСБ

На сайте НПФ ПСБ пока нет онлайн-калькулятора для расчета доходности, но подробно расписаны условия. Главное отличие программы в том, что при заключении договора нужно внести 30 тысяч рублей. В дальнейшем можно вносить любые суммы и с любой периодичностью. Главное — не меньше 2000 рублей и не реже 1 раза в год.

Инвестиционный доход по договорам долгосрочного сбережения тоже выплачивается. Причем, в 2024 году у ПСБ он был выше, чем у Сбера и ВТБ. По информации на сайте банка, он доходил до 19,3% годовых.

В среднем получается 2 миллиона рублей

Для чистоты эксперимента мы воспользовались калькулятором на официальном ресурсе Минфина России “Моифинансы.РФ”. При тех же вводных посчитанная сумма сбережений составила 2,17 млн рублей.

Осталось сказать, что сохранность денег в размере до 2,8 млн рублей гарантирует Агентство по страхованию вкладов.