В случае несогласия с решением о государственной регистрации либо решением об отказе в государственной регистрации у заявителя есть право подать в вышестоящий налоговый орган жалобу на такое решение в течение трех месяцев. В случае несогласия с решением вышестоящего налогового органа жалоба может быть направлена в ФНС России.

Сделать это можно как на бумаге (направив почтовым отправлением либо непосредственно при личном посещении регистрирующего органа), так и в электронной форме:

с помощью телекоммуникационных каналов связи;

через сервис ФНС России «Личный кабинет налогоплательщика»;

через сервис ФНС России «Обратиться в ФНС России» (www.nalog.gov.ru/rn93/servi...).

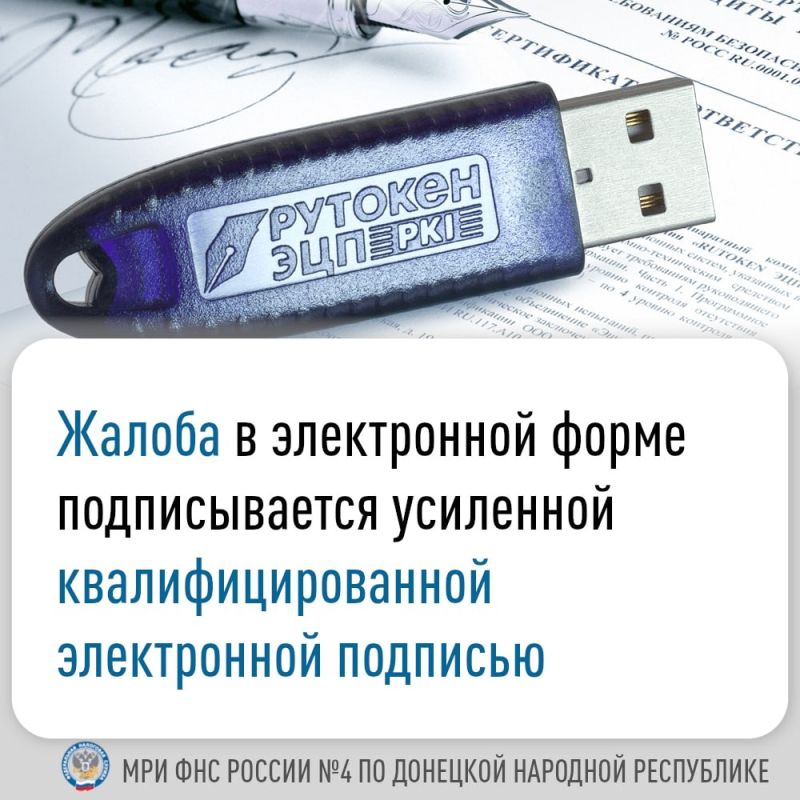

Следует учитывать, что при подаче жалобы в электронном виде документ подписывается квалифицированной электронной подписью.

Обращаем внимание, что жалоба должна содержать следующую информацию:

ФИО и место жительства физического лица / наименования и адрес юридического лица, подающего жалобу;

сведения об обжалуемом решении регистрирующего органа;

наименование регистрирующего органа, решение которого обжалуется;

основания, по которым заявитель считает, что его права нарушены;

требования заявителя;

реквизиты для связи.

Подать жалобу может и уполномоченный представитель лица. В этом случае к ней прилагаются документы, подтверждающие его полномочия.

Отслеживать в режиме онлайн процесс рассмотрения жалобы, а также ознакомиться с результатом ее рассмотрения можно с помощью электронного сервиса «Узнать о жалобе» service.nalog.ru/complaints.do